A Agência Nacional de Administração Tributária (AEAT) enviou um relatório ao Tribunal de Instrução número 3 de Badajoz que está a investigar David Sánchez Pérez-Castejónem que o isenta de qualquer ofensa ao erário público e garante, do ponto de vista fiscal, que pode residir fiscalmente em Portugal enquanto exerce funções no Conselho Provincial de Badajoz. Além disso, isto prova que o irmão do Presidente do Governo não se encontrava em território espanhol durante mais de 183 dias em 2021, 2022 e 2023, portanto não é residente fiscal por quatro anos.

No relatório enviado ao juiz Beatriz Biedmaavançado por O debate e a que O OBJECTIF teve acesso, o Tesouro lembra que o acordo para evitar a dupla tributação (CDI) que Espanha e Portugal assinaram “prevê que o remuneração paga por um Estado Contratante ou uma das suas entidades locais a um indivíduo por serviços prestados a esse Estado ou entidade, só pode estar sujeito a impor neste estadomesmo que residisse no outro Estado.

Assim, a Agência Tributária sublinha no caso de David Sánchez que “a residência fiscal em Portugal, estabelecida de acordo com a regulamentação interna deste país, conforme estabelecido pelo CDI, não é incompatível com o estatuto de funcionário público da administração espanhola, implicando neste caso os rendimentos recebidos da Excma. A Delegação Provincial de Badajoz é submetida em Espanha pela Imposto de renda de não residentes (IRNR) e não para imposto de renda pessoal.

O familiar do Presidente do Governo possui propriedades em Espanha que lhe proporcionam rendimentos económicos, nomeadamente uma casa alugada em Madrid, razão pela qual o Tesouro sublinha que “também seria considerado residente fiscal em Espanha se aqui se instalasse”. . ” seu centro de interesses econômicosportanto, uma situação de “residência de dupla tributação» que deverá ser resolvida de acordo com as regras previstas no CDI entre Espanha e Portugal, “de acordo com os referidos critérios de habitação permanente, centro de interesses vitais, incumprimento, nacionalidade e, finalmente, acordo mútuo” entre as autoridades fiscais de Espanha e de Portugal.

Por exemplo, o artigo 4.º do acordo hispano-português “requer a análise a existência ou não de habitação permanente disponível ao contribuinte em ambos os Estados. No caso de David Sánchez, “não há prova de que o contribuinte tenha residência em território espanhol a partir de julho de 2020, dado que não se sabe que nessa data ser inquilino de qualquer casa em Espanha e o único imóvel que possui, localizado em Madrid, está alugado a terceiros”, afirma a AEAT.

Adicionalmente, o último período “em que há denúncias de consumo de energia elétrica na morada de Badajoz declarada como residência fiscal desse ano” foi há quatro anos. “Não existe contrato de fornecimento de energia em seu nome em Espanha depois de julho de 2020», Ordem do Tesouro.

Ao mesmo tempo, o irmão de Sánchez passou o bastão para a AEAT “contas de alojamento na Rua de Olivença número 10 em Elvas, Portugal, dos meses de maio a dezembro de 2022 em seu nome”, quando se instalou na cidade portuguesa, bem como recibos de transferência bancária”para alugar numa conta bancária portuguesa de janeiro a dezembro de 2022.

Em fevereiro de 2023, comprou a sua polêmica mansão no referido município fronteiriço com Espanha. “Então, a priori, Tem alojamento à sua disposição em território português de janeiro a dezembro de 2022 e a partir de fevereiro de 2023″, especifica a Agência Tributária antes de concluir que “tendo em vista exclusivamente o contexto acima mencionado, e apenas para fins de elaboração deste relatório, O Sr. David Sánchez Pérez-Castejón pode ser considerado residente fiscal em Portugal. nos termos do artigo 4.2.a) do CDI entre Espanha e Portugal.

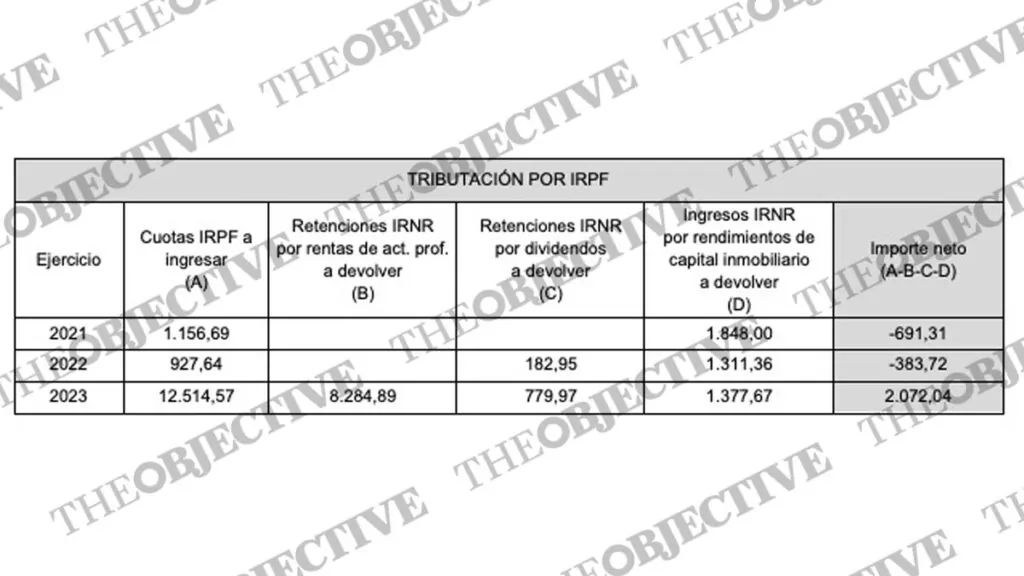

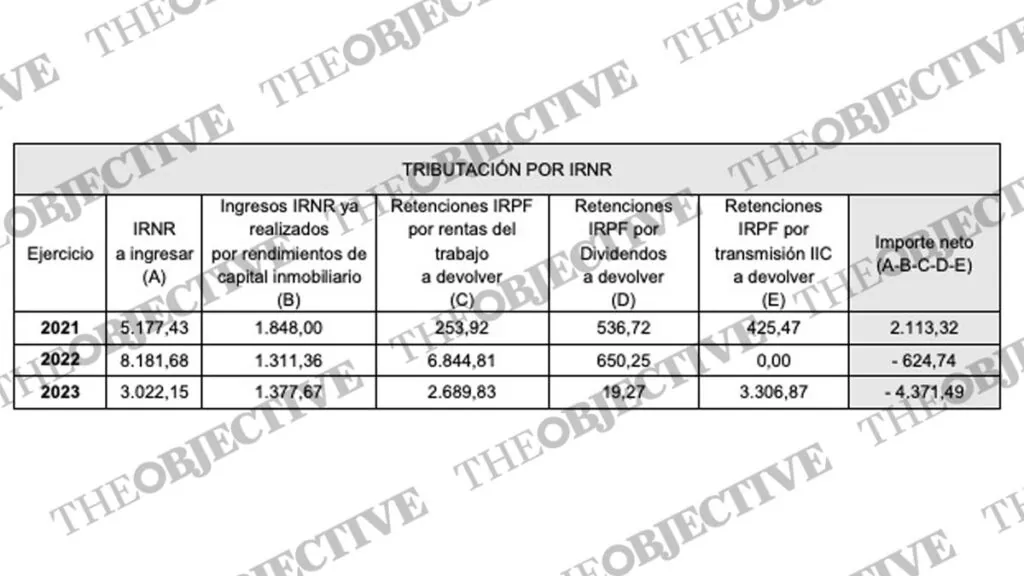

O Tesouro analisa então “o devoluções e retenções sob o seu estatuto de não residente” durante quatro anos e a sua estadia em Portugal e na Tailândia – entre agosto de 2020 e setembro de 2021 -. A AEAT lembra ao juiz que o limite máximo das taxas de imposto com Portugal é 15%enquanto o acordo para evitar a dupla tributação com o país asiático é 10%. “Neste último caso, a Tailândia não sendo um país membro da UE, nenhuma dedução de despesas incorridas é permitida para obter renda”, afirma o relatório.

“Com os dados em posse da Agência Tributária na data de emissão deste relatório (…) não podemos deduzir a existência prova do crime contra a Fazenda Pública do artigo 305 do Código Penal, mas um possível saldo líquido a favor do contribuinte se se confirmassem as eventualidades e factos analisados”, especifica a AET. Neste sentido, e depois de analisar se David Sánchez era ou não residente fiscal em Espanha, “é possível concluir que as circunstâncias do risco orçamental não são apreciadas que o Plano Anual de Controlo Tributário prevê, uma vez que nos anos de 2021 e 2022 a eventual imposição do devedor do Imposto sobre o Rendimento das Pessoas Singulares deixaria um saldo a ser devolvido“.

“Estudioso devoto da internet. Geek profissional de álcool. Entusiasta de cerveja. Guru da cultura pop. Especialista em TV. Viciado em mídia social irritantemente humilde.”